融資・資金

融資を受けやすい経営体質の作り方

経営者の事業意欲

金融機関が融資を行う場合には、経営者の経営意欲、資質、能力を評価します。

経営者としての責任体制の維持

従業員に対する責任体制がしっかりしていれば、必然的にそこに信頼関係が生まれます。

経営方針、目標の明確化

どんな商売でも、経営計画、将来の目標の設定が重要です。

従業員対策

従業員数が適正であるか、また資質・能力等を問います。

営業設備の検討

企業の物質的資産いわば営業活動を行うための武器であり、その優劣が経営を左右します。

技術と商品の検討

金融機関は、商品とそのバックグランドになっている創造力としての技術水準や研究開発体制を把握し、企業の将来性をみます。

取引関係の良否

取引関係は経営活動の中核であり、またその良否は営業基盤の強弱を表します。

財務内容の把握

企業の発展を図るためにも、数字で財務分析をしておきましょう。

取引金融機関の信頼

日頃から金融機関との取引が正確であれば、金融機関からの信頼が得られます。

その信頼関係がきっと経営に役立つでしょう。

必要書類の準備(申込にあたって次の書類を準備しておかれると便利です)

個人事業の方

・前期および前々期の確定申告書

・前期および前々期の決算書

・所得税の領収書(または納税証明書)

・事業税の領収書(または納税証明書)

・府市民税の領収書(または納税証明書)

・最近の事業収支がわかる帳簿類

・借入金返済回数表(現在借入のある場合)

・許認可証

・設備資金の場合は見積書

・貯金通帳、小切手帳、手形帳

・不動産登記簿謄本(不動産のある方・発行後1ヶ月以内)

・印鑑証明(発行後1ヶ月以内)

法人事業の方

・前期および前々期の確定申告書

・前期および前々期の決算書

・法人税の領収書(または納税証明書)

・法人事業税の領収書(または納税証明書)

・法人府市民税の領収書(または納税証明書)

・現在使用中の総勘定元帳

・試算表(最近2ヶ月)

・法人登記簿謄本(発行後1ヶ月以内)

・借入金返済回数表(現在借入のある場合)

・許認可証

・設備資金の場合は見積書

・貯金通帳、小切手帳、手形帳

・不動産登記簿謄本(不動産のある方・発行後1ヶ月以内)

・印鑑証明(発行後1ヶ月以内)

お問い合わせはお気軽にどうぞ

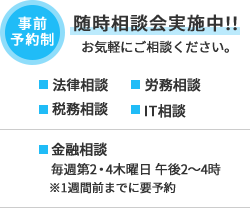

専門相談日のお知らせ

お問い合わせ

池田商工会議所

072-751-3344

9:00~17:00(土日祝を除く)

FAX:072-751-3876

〒563-0025 池田市城南1-1-1